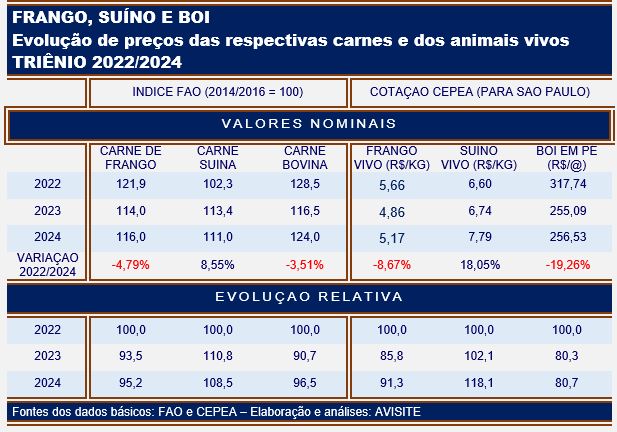

A comparação não é perfeita pois envolve, de um lado, as carnes de frango, suína e bovina (Índice de Preços da FAO) e, de outro lado, os preços internos (CEPEA, para São Paulo) do frango, do boi e do suíno vivos. Mas serve para demonstrar que os valores registrados no Brasil – pelo menos ao nível do setor produtivo – acompanham muito de perto a média internacional.

Começando pelo Índice de Preços da FAO: eles apontam que, no final do triênio, apenas a carne suína registrou valorização em relação a 2022 – mesmo assim, com ligeiro declínio em relação ao ano anterior. Ou seja: o preço da carne bovina recuou 3,5% e o da carne de frango quase 5%.

Pois a situação no Brasil, mesmo considerando os animais vivos, foi exatamente a mesma, com valorização do suíno e desvalorização de boi e frango. A única diferença é que, por aqui, aumento e reduções foram potencializados.

Assim, enquanto a valorização do suíno (+18%) ficou quase 10 pontos percentuais acima da alcançada no Índice FAO, a desvalorização do frango (-8,67%) quase dobrou em relação ao Índice FAO e a da carne bovina (quase 20% a menos) foi mais de cinco vezes maior.

Como, porém, a grita contra o preço das carnes é mais recente, não custa comparar, também, os preços alcançados em fevereiro passado com as médias registradas em 2022. Constatações:

(1ª) o preço recebido pelo frango vivo (algo em torno de R$5,50/kg) continua inferior; foi adquirido no mês por valor quase 3% menor que a média de 2022;

(2ª) o boi em pé experimentou, sim, valorização; mas o valor médio alcançado em fevereiro passado – R$319,21/arroba, aproximadamente – foi menos de meio por cento superior aos R$317,74/arroba de três anos atrás;

(3ª) Apenas o suíno obtém ganho de preço real, pois, negociado por R$8,80/kg em fevereiro, obteve valorização em torno de 33% sobre a média de 2022. Mas como, de lá para cá, a inflação acumulada já beira os 30%, o ganho real é bem menor, não indo além de 4%.