Roberto Carlos Rafael, da Germinar Corretora, explicou que o mercado internacional está sob forte pressão diante de uma safra recorde chegando nos Estados Unidos, com projeção de 430 milhões de toneladas, o que deve elevar os estoques em mais de 20 milhões de toneladas. Além disso, Ucrânia e Argentina também devem ofertar volumes maiores.

Por outro lado, há suporte para os preços do ponto de vista da demanda. As exportações norte-americanas de milho seguem elevadas, já que o país é a originação mais barata no mercado internacional neste momento.

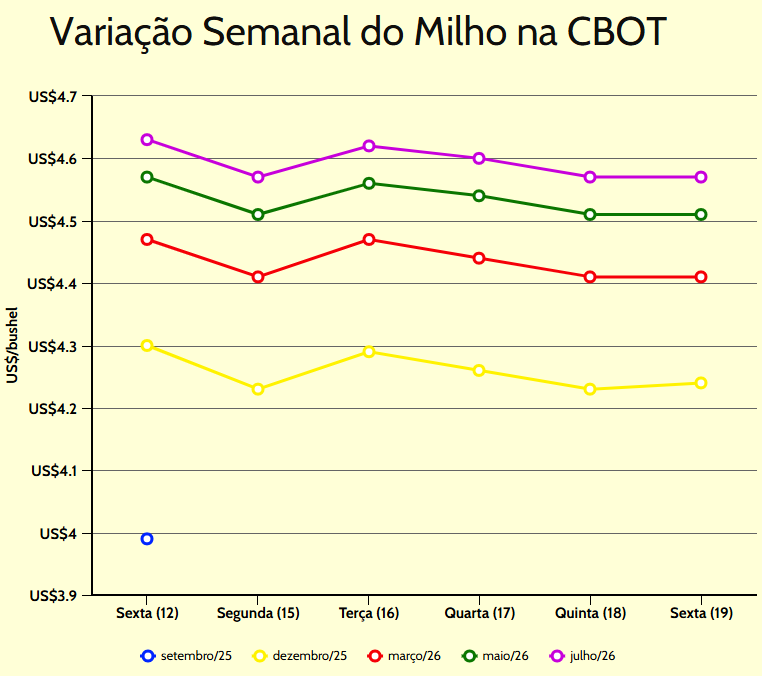

O vencimento dezembro/25 foi cotado a US$ 4,24 com alta de 0,25 ponto, o março/26 valeu US$ 4,41 com queda de 0,25 ponto, o maio/26 foi negociado por US$ 4,51 com perda de 0,50 ponto e o julho/26 teve valor de US$ 4,57 com baixa de 0,25 ponto.

Esses índices representaram perdas, com relação ao fechamento da última quinta-feira (18), de 0,06% para o março/26, de 0,11% para o maio/26 e de 0,05% para o julho/26, além de ganho de 0,06% para o dezembro/25.

No acumulado semanal, as posições do cereal norte-americano registraram desvalorizações de 1,40% para o dezembro/25, de 1,29% para o março/26, de 1,31% para o maio/26 e de 1,40% para o junho/26, com relação ao fechamento da sexta-feira (12) anterior.

Mercado Interno

Na Bolsa Brasileira (B3), os preços futuros do milho também finalizaram o pregão com movimentações próximas da estabilidade.

Os últimos meses estão sendo de mercado do milho lateralizado no Brasil, mesmo com a colheita da safrinha praticamente finalizada.

Segundo Roberto Carlos Rafael, da Germinar Corretora, o produtor tem administrado as vendas de forma cautelosa, entregando apenas volumes necessários e aproveitando o consumo interno, especialmente das usinas de etanol, que já formam estoques para o período de entressafra.

Além disso, as exportações brasileiras permanecem fracas, limitadas pelo câmbio e pela resistência do produtor em aceitar os preços praticados nos portos, hoje na faixa de R$ 65,00 a R$ 66,00 por saca. A expectativa é que o país exporte cerca de 40 milhões de toneladas em 2025, abaixo do necessário para reduzir os estoques internos. Esse cenário pode gerar pressão adicional no início de 2026, quando haverá concorrência por espaço de armazenagem com a safra de soja.

Por outro lado, a demanda de indústrias de ração e do setor de etanol tem garantido suporte às cotações, impedindo quedas mais acentuadas. Só em 2025, o consumo pelas usinas deve superar 24 milhões de toneladas, podendo chegar a 30 milhões em 2026, à medida que novas unidades entram em operação. Esse movimento ajuda a absorver parte da produção e equilibra a disputa entre exportações e o mercado doméstico.

No mercado físico brasileiro o preço da saca de milho se movimentou pouco neste último dia da semana. O levantamento realizado identificou valorizações apenas em Sorriso/MT e Brasília/DF.

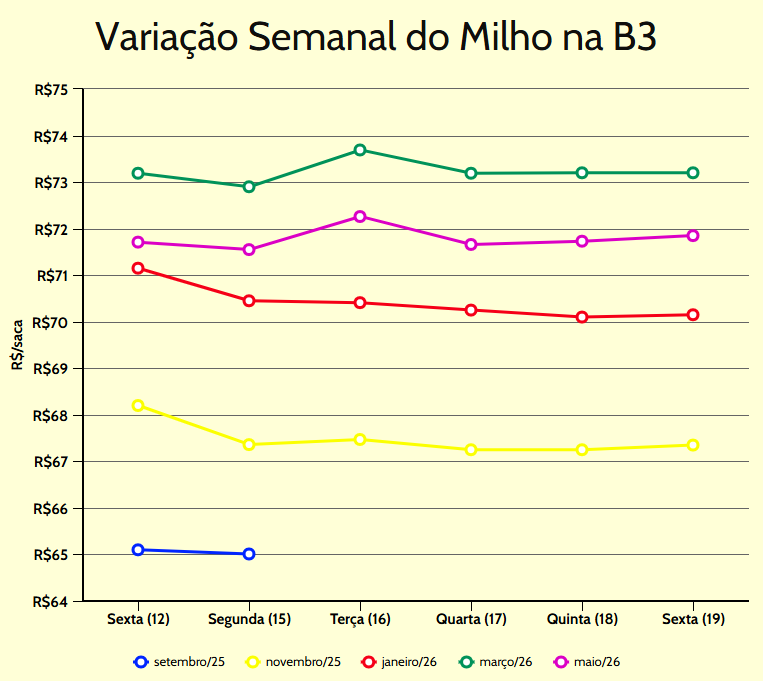

O vencimento novembro/26 foi cotado a R$ 67,35 com alta de 0,15%, o janeiro/26 valeu R$ 70,15 com elevação de 0,07%, o março/26 foi negociado por R$ 73,20 com estabilidade e o maio/26 teve valor de R$ 71,85 com ganho de 0,17%.

No acumulado semanal, as cotações do milho brasileiro registraram perdas de 0,14% para o setembro/25, de 1,25% para o novembro/25 e de 1,41% para o janeiro/26, além de ganhos de 0,01% para o março/26 e de 0,20% para o maio/26, em relação ao fechamento da sexta-feira (12) anterior.