Confira o panorama de mercado do mês de março.

O IBGE publicou dia 18 de março números definitivos do abate de 2024 (tabela 1), sem muitas mudanças em relação aos dados preliminares. A produção de suínos do ano passado foi praticamente a mesma de 2023, com crescimento de somente 684,2 mil cabeças (+ 1,2%) ou 31,5 mil toneladas de carcaças (+ 0,6%).

Elaborado por Iuri P. Machado, com dados do IBGE.

Analisando o abate de suínos por unidade da federação (tabela 2), houve retração no volume de abate (toneladas de carcaças) de Santa Catarina (-0,18%) e Paraná (-1,76%), que continuam liderando a produção. Na maioria dos demais entes federados houve crescimento da produção, com destaque para Rio Grande do Sul, Minas Gerais, Espírito Santo e Ceará que aumentaram o abate em mais de 2%.

Destaque em azul para crescimento e em laranja para redução de 2024 em relação a 2023.

Elaborado por Iuri P. Machado, com dados do IBGE.

Subtraindo-se as exportações de carne suína in natura dos volumes de carcaças produzidos tem-se, em 2024, pela primeira vez em 10 anos, uma queda na disponibilidade interna (consumo doméstico), depois de expressivo crescimento em 2021 e 2022 e pequeno incremento em 2023 (tabela 3).

Elaborado por Iuri P. Machado, com dados do IBGE e Secex.

Dividindo-se a disponibilidade interna do ano passado pela estimativa populacional mais recente do IBGE (212.583.750 milhões de habitantes), o consumo per capita de carne suína do Brasil em 2024 foi de 19,52 kg/habitante/ano. Considerando que em 2015 o consumo estimado era de 14,47 kg/habitante/ano, houve um incremento no consumo individual de quase 35% na última década (+ 5,05 kg/hab/ano); a carne suína foi a proteína animal que mais ganhou espaço na dieta do consumidor brasileiro neste período.

Primeiro trimestre de 2025 encerra com exportações e custos em alta e preços domésticos caindo

Tudo indica que o recorde de exportação de carne suína de 2024 seja superado em 2025. No acumulado de janeiro e fevereiro deste ano, quando comparado com o mesmo período do ano passado já houve acréscimo de quase 20 mil toneladas (+12,4%) de carne suína in natura embarcada (tabela 4), com crescimento expressivo do valor em dólar. Analisando a destinação das exportações brasileiras neste início de ano, conclui-se a mesma tendência de crescimento de compradores alternativos a China, como Filipinas, Japão e México, visto que o gigante asiático vem reduzindo suas compras desde o ano passado.

Ordem dos países estabelecida sobre volumes de 2025.

Elaborado por Iuri P. Machado, com dados da Secex.

Apesar do bom ritmo das exportações, no mercado doméstico, as cotações do suíno (vivo e carcaças) que haviam subido em fevereiro, voltaram a recuar na primeira quinzena de março (gráficos 1, 2 e 3).

Fonte: CEPEA

Fonte: CEPEA

Fonte: CEPEA

Analisando o comportamento da bolsa de suínos de Belo Horizonte, umas das principais referências de preço nas regiões Sudeste e Centro-oeste do país, observa-se que, após uma alta contínua do valor de referência nas três primeiras semanas de fevereiro, na quinta-feira que antecedeu o Carnaval (27/02), iniciou o ciclo de recuo das cotações, reduzindo o preço semana a semana até atingir R$ 8,00 em 20/03, mesmo preço de janeiro/25 (tabela 5).

Destaque, em AZUL, para alguns movimentos de alta relevante e, em AMARELO, movimentos recentes de queda.

Elaborado por Iuri Pinheiro Machado com dados da BSEMG

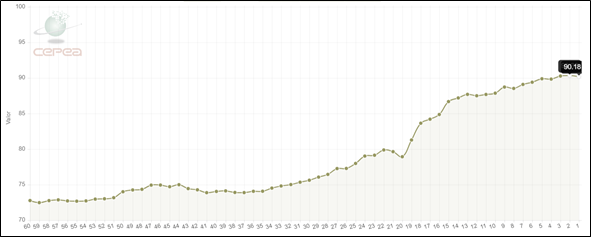

Embora a CONAB, no último levantamento, publicado em 13/03, tenha estimado um pequeno aumento no volume de milho da safra 2024/25, podendo chegar a um total 122,8 milhões de toneladas, é preciso destacar que quase 80% deste volume refere-se à segunda safra (“safrinha”) que ainda está em fase de plantio e só será colhida a partir de junho. Segundo a consultoria Mbagro, existe uma percepção do mercado de que o clima pode interferir negativamente no resultado da produção da safrinha. Mesmo assim, a sinalização de queda de preço no segundo semestre ainda é mantida; no dia 19/03 o futuro da B3 para setembro/25 estava em R$ 74,15/saca de 60kg, ante R$ 79,00 em março/25. Já o indicador ESALQ/BM&FBOVESPA no dia 19 de março chegou a R$ 90,18/saca de 60kg (gráfico 4).

Fonte: CEPEA

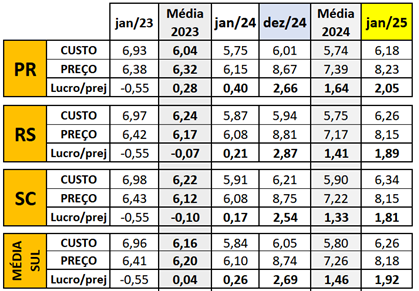

Apesar do farelo de soja apresentar queda nas cotações desde o início o ano, a alta do milho e de outros insumos tem pressionado para cima os custos de produção das granjas (tabela 6); os custos de 2025 estão maiores que o mesmo período do ano passado, mas inferiores ao ano de 2023. Entretanto, o preço de venda maior que nos anos anteriores tem permitido margem positiva na atividade.

Elaborado por Iuri P. Machado com dados: Embrapa (custos), Cepea (preço do suíno)

Para o presidente da ABCS, Marcelo Lopes, o primeiro semestre está bastante desafiador. “Além da oscilação das cotações do suíno, com recuo significativo em março, a taxa Selic ultrapassando 14% ao ano deixa o crédito cada vez mais restrito, tanto para a expansão do consumo da população, quando para novos investimentos para ampliar a produção. Por outro lado, a alta do custo de produção puxada principalmente pelo milho, cuja colheita da segunda safra ainda está relativamente longe, restringe ainda mais as margens da atividade. As retaliações entre EUA e China no comércio de commodities agropecuárias pode abrir espaço para ampliarmos ainda mais as exportações de carnes para o gigante asiático, porém, pelo mesmo motivo, a eventual expansão das exportações de grãos brasileiros para aquele destino também pode pressionar os custos de produção no Brasil”, conclui